炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

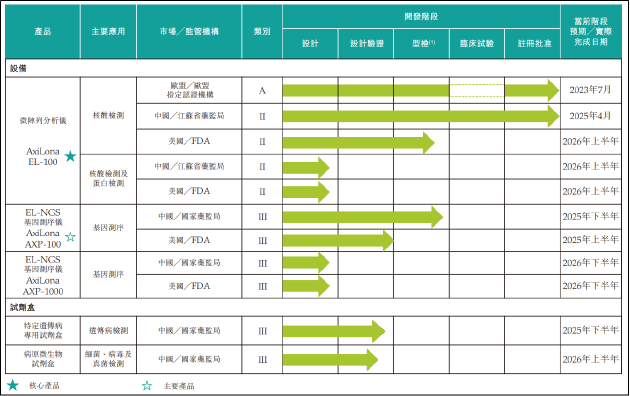

近日,Axbio International Limited(简称:安序源科技)递表港交所,联席保荐人为中国国际金融香港证券有限公司、浦银国际融资有限公司。招股书显示,安序源科技成立于2016年,致力开发新一代电化学检测平台。截至最后实际可行日期,公司产品管线包括一款微阵列芯片分析仪、两款EL-NGS基因测序仪,以及多种配套检测试剂盒。

其中,核心产品微阵列芯片分析仪AxiLona EL-100已于今年三月完成临床试验,4月取得江苏省药监局第二类医疗器械注册证,这也是公司目前唯一一款商业化产品。由于此前并无商业化产品,公司几无营收,2023年实现收入0元,2024年仅实现收入47.9万美元,2023年、2024年两年的亏损总额分别是2285.6万美元、2346.6万美元,两年累计亏损4632万美元(折合人民币约3.33亿)。

持续亏损之下,公司现金流表现为持续净流出。2023、2024年公司的经营活动产生的现金流量净额分别为-1672.8万美元、-1500.4万美元。截至2024年,公司现金及现金等价物为3691万美元。同期公司流动负债总额为1.02亿美元,流动比率为0.4倍,流动净负债达6488.6万美元,公司资金链承压明显,这也或是公司首款产品刚刚上市,商业化能力尚未得到验证便急于寻求上市的原因之一。

从商业化前景来看,安序源科技在招股书中表示,相较于荧光系统,电化学技术具备更高灵敏度与特异性、更强多重检测能力、更低成本、更简便紧凑的仪器配置,以及更简化的工作流程。但需要关注的是,尽管具备理论优势,但产品商业化前景究竟如何或仍待考证。

截至最后实际可行日期,国家药监局及其地方对应机构仅批准两款电化学微阵列分析仪,分别为安序源科技的AxiLona EL-100以及达安基因的DA9100。国家药品监督管理局数据显示,达安基因DA9100于2020年6月即已获批,且管理类别为更为严格的第三类医疗器械。而从目前市场情况来看,电化学微阵列检测技术对荧光微阵列检测技术并未形成明显的替代作用。因此,安序源科技AxiLona EL-100的技术先进性及市场前景或均面临挑战。

从市场需求情况来看,疫情期间分子诊断需求迅速增加,而疫后随着检测需求的下滑,相关上市公司业绩均普遍下滑,多数企业近年间已陷入持续亏损状态。从市场竞争情况来看,国内分子诊断产品国产化率已超60%,且市场竞争激烈且高度分散,若想从中分得一杯羹难度不小。

从成长性角度看,基因测序为分子诊断中增速最快的子行业之一。根据弗若斯特沙利文数据,中国基因检测市场规模已经从2016年的72亿元增长至2024年的374亿,预计将从2025年的487亿元增长至2030年进一步增长至1536亿元,未来5年复合增速为25.8%,增速是分子检测市场规模整体增速的两倍有余。

安序源科技在测序赛道虽已有布局,但相关产品距离上市仍遥遥无期。例如,AxiLona AXP-100于2021年推出原型机,2023年推出用于科学研究的版本,但至今尚未进入临床;AxiLona AXP-1000仍处于设计阶段,预计2026年下半年完成设计。

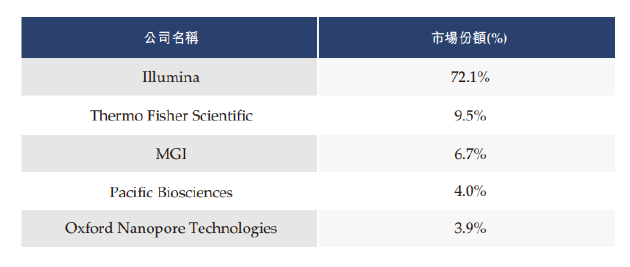

从竞争格局看,全球高通量基因测序仪器及耗材市场已呈现高度集中态势,目前由少数跨国生物科技公司主导。于2023年,按该年的收入计,前五大市场参与者合共占据96.2%的市场份额,其中Illumina单一企业即占有72.1%的显著份额。

中国高通量基因测序仪器及耗材市场的竞争格局与全球市场相似,均由少数主要参与者主导,市场集中度相若。Illumina、华大智造分别占有54.2%、32.6%的市场份额。因此,未来即使安序源科技相关产品顺利上市,其面临的竞争压力也不容忽视。

历史沿革方面,2016年成立至今安序源科技已经历4轮融资,IPO前投资者包括阿斯利康中金、云锋基金、五源资本等知名投资者。2022年5月完成B轮融资后,公司投后估值约3.48亿美元,折合人民币约25亿元。

其中,根据A轮优先股及B轮优先股的投资协议,优先股权益包括了赎回权。根据协议规定,如安序源科技未能于2026年12月31日之前完成IPO,A-1轮和B轮优先股投资者可要求公司司赎回其投资,赎回价为原始购买价加原始发行日起至赎回日累计的每年10%的单利利息。根据于2025年4月30日批准的股东决议案,相关协议赋予的赎回权等于IPO期间中止,但若IPO未果或递表满18个月则相关权利恢复。

综上,尽管公司在电化学检测与基因测序领域具备技术差异化优势,但市场竞争白热化以及高度集中的行业格局为其发展前景蒙上了不确定性。若IPO进程延宕或产品未能打开市场,优先股赎回条款的触发将使其财务压力雪上加霜,甚至动摇企业根基。安序源科技能否兑现创新故事,仍需时间与业绩的双重验证。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏