文/夏虫工作室

核心观点:优必选控股锋龙股份究竟是跟风套利还是缺钱亟需新的融资平台补充弹药?值得注意的是,优必选目前仍陷入持续亏损状态,在主业造血能力较差的情况下公司较为依赖外部融资渠道驱动。

近日,港股优必选收购锋龙股份控股权引发市场关注。优必选此次”H收A”引发市场是否可能借壳A股二次上市讨论。需要指出的是,优必选此次采取了“协议转让+部分要约收购”方式拿下控股权。

在“并购新六条”等重组政策支持背景下,H收A模式并非优必选首例。早在去年11月,港股上市公司中国生物制药收购浩欧博控股权,同样是“H吃A”,也同样采取了“协议转让+部分要约收购”方式获得控股权。

精准控线“规避”全面要约收购?

锋龙股份于12月17日发布控股权变更公告,股东浙江诚锋投资有限公司(以下简称“控股股东” )及实际控制人董剑刚筹划上市公司控制权变更相关事宜。

12月24日晚间,公司最终方案为“协议转让+部分要约收购”,接盘方为港股上市公司优必选。

第一步,优必选通过协议转让方式受让30%以下的股份。

据公告显示,诚锋投资、董剑刚、宁波锋驰投资有限公司(以下简称“锋驰投资”)、厉彩霞与优必选签署了《关于浙江锋龙电气股份有限公司之股份转让协议》(以下简称《股份转让协议》),约定诚锋投资向优必选协议转让上市公司合计65,529,906股无限售条件流通股股份(占上市公司总股本的29.99%)及其所对应的所有股东权利和权益,每股转让价格为人民币17.72元,不低于协议签署日前一个交易日目标公司股票收盘价的百分之九十,股份转让价款总额为11.61亿元。

第二步,采取部分要约收购进一步控股。

与此同时,优必选及/或其指定主体将向上市公司除受让方以外的全体股东发出部分要约收购, 要约收购股份数量为 28, 450, 000 股(占上市公司总股本的 13.02%) , 价格为也为17.72 元/股。

诚锋投资、董剑刚、锋驰投资、厉彩霞在《股份转让协议》中不可撤销地承诺,以合计所持目标公司28,427,612股无限售条件流通股股份(占上市公司总股本的13.01%)就本次要约收购有效申报预受要约;同时,自过户登记日起,放弃行使其所持有的前述预受要约对应的上市公司股份的表决权且除取得受让方事先书面同意外,前述放弃行使的表决权始终不恢复。

上述两步,优必选耗资成本约为16.12亿元,原控股股东及一致行动持股比例由52.00046%降至9.0046%;优必选则持股比例达到43%。

为何优必选分两步受让股份而不是一步到位?这或不得不提触发要约收购30%的红线。

根据《上市公司收购管理办法》相关规定,收购人拟通过协议方式收购一个上市公司的股份超过30%的,超过30%的部分,应当改以要约方式进行;但符合本办法第六章规定情形的,收购人可以免于发出要约。不符合前述规定情形的,在履行其收购协议前,应当发出全面要约。

全面要约收购则相关程序更长要求更严格,如需编制收购报告书并聘请财务顾问,经证监会15日审核无异议后公告实施,收购价格不得低于法定标准,且不可随意变更要约条件等而部分要约触发条件更灵活,可能基于策略需求,法律程序相对简化;

从收购成本对比看,全面要约价格通常参照市场价格或估值方法,确保公平性,成本较高,而部分要约价格可能根据股份数量或市场情况调整,且因收购比例固定,可降低收购成本。

是否可能借壳上市?优必选亏损或不匹配借壳盈利要求

对于优必选此次接盘锋龙股份,部分投资者猜测其是否可能借道曲线借壳上市。优必选走借壳上市可能性多大?

从优必选自身财务条件看,借壳上市或存难度。

根据深交所修订的主板上市公司实施重组上市条件,其要求标的资产需要符合最近三年净利润均为正,且最近三年净利润累计不低于人民币2亿元,最近一年净利润不低于人民币1亿元,最近三年经营活动产生的现金流量净额累计不低于人民币2亿元或者营业收入累计不低于人民币15亿元。

可以看出,新规对标的盈利要求较高,而优必选仍处于持续亏损,显然借壳上市目前存难度。

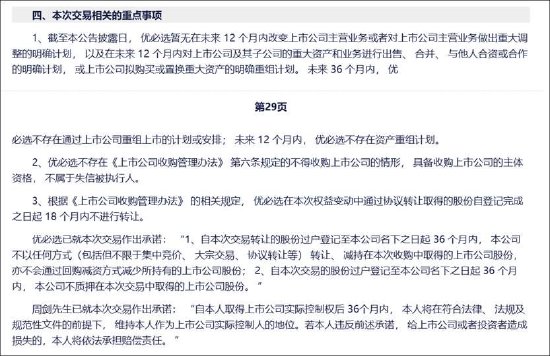

事实上,公告中也可以看到,公司明确未来三年不存在相关重组计划。公司公告指出,优必选暂无在未来12个月内改变上市公司主营业务或者对上市公司主营业务做出重大调整的明确计划,以及在未来12个月内对上市公司及其子公司的重大资产和业务进行出售、合并、与他人合资或合作的明确计划,或上市公司拟购买或置换重大资产的明确重组计划。未来36个月内,优必选不存在通过上市公司重组上市的计划或安排;未来12个月内,优必选不存在资产重组计划。

从政策环境看,H转A途径除了借壳路径,相关部门也给出了IPO通道。今年上半年,中共中央办公厅、国务院办公厅发布《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》(以下简称《意见》),明确提出“允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市”。

跟风套利动机?

值得注意的是,今年频繁出现机器人公司通过控股上市公司控股权引爆公司股价现象,相关套利空间显著。

智元机器人收购上纬新材是2025年A股市场一个备受关注的资本运作案例,直接引爆了上纬新材的股价。2025年7月8日,上纬新材公告智元系拟“协议转让+要约收购”收购控股权方案,公司复牌后股价开启连板模式,公司股价涨幅一度达20倍。需要指出的是,智元系收购上纬新材每股股价为7.78元,目前公司股价为110元/股,溢价空间超13倍。截止目前,公司年度股价涨幅超15倍,股价涨幅位居A股榜首。

近期七腾机器人系又再次复刻智元系操作,采取协议转让+部分要约收购控股胜通能源,同样引爆公司股价,公司股价一字连板。截止12月25日,该公司单月公司股价涨幅超160%,目前公司股价仍未“开板”。

业内人士表示,从动机本身来看,港股企业回归A股或主要出于估值、融资成本、监管制度、市场成熟度、业务整合和战略转型、资本运作灵活性等诸多因素的综合考虑。其中,重要的是估值角度。A股相对于H股的溢价仍是普遍现象。

至此,我们疑惑的是,优必选此次接盘锋龙股份究竟有没有套利动机?背后又基于何种战略考量?

缺钱拓宽融资渠道?仍在烧钱收购资金如何解决

据公开资料显示,优必选聚焦于智能机器人,特别是人形机器人的研发、设计、制造与商业化。

值得注意的是,公司的持续烧钱亏损阶段,账面资金也并不宽裕。

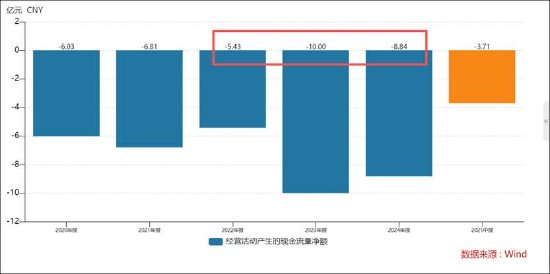

财务数据显示,2022年至2024年,优必选实现营业收入分别约为10.08亿元、10.56亿元、13.05亿元;对应实现净利润分别约为-9.87亿元、-12.65亿元、-11.6亿元;经营活动净现金流分别为-5.43亿元、-10亿元、-8.84亿元。

需要指出的是,半年报显示,公司账面资金仅为11.81亿元,剔除短期借款后,公司可用资金或不足5亿元,与此次接盘超16亿元资金显然存在较大缺口。那公司收购上市公司资金又从何而来?

12月2日优必选完成的一轮30.56亿港元配售。优必选称,将募集资金的75%,约合22.92亿港元,在未来两年内用于机器人产业链上下游的并购、投资或设立合资公司等。优必选在上市至今不足两年的时间内,多次配股募资。

为何优必选收购锋利股份?

对此,优必选在官网解释称,优必选聚焦于智能机器人,特别是人形机器人的研发、设计、制造与商业化;而锋龙股份作为专精特新及高新技术企业,长期深耕割草机等园林机械及发动机、液压控制系统及汽车零部件的研发与制造,拥有扎实的精密制造能力、成熟的供应链体系与广泛的客户基础。双方业务的协同互补,将为后续产业融合发展奠定坚实基础。此次战略收购是优必选完善产业链布局、强化核心竞争力的重要举措。未来,优必选将依托自身在人形机器人领域的技术优势与商业化经验,结合锋龙股份的制造与供应链能力,深化产业协同,持续推动人形机器人技术的产业化落地。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏