作者:光心

2025年12月19日,粤芯半导体的创业板IPO申请正式获得深交所受理。

粤芯半导体为12英寸晶圆代工企业,目前拥有两座Fab厂,(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计为8万片/月,截至2025年上半年已实现产能5.2万片/月。

本次IPO,粤芯半导体拟募资75亿元,其中35亿元投入12英寸集成电路模拟特色工艺生产线项目(三期项目)的建设、25亿元投入特色工艺技术平台研发项目、15亿元用于补充流动资金。

公司此次上市采用《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024 年修订)》第四条关于量化指标的规定中第(二)项标准。

根据该标准,申报企业需要满足最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于25%,且最近一年营业收入金额达到3亿元的企业,不适用前款规定的营业收入复合增长率要求。

粤芯半导体最近三年累计研发投入16.52亿元,远远超过5000万元,其2024年营业收入为16.81亿元,远远超过3亿元。

粤芯半导体的核心财务指标远超申报标准,其高研发投入、高市场潜力的半导体企业形象跃然纸上。

然而,其招股说明书中披露的数据也展现出几个难以忽视的问题:

一是公司毛利率常年低于-50%,这在A股历史上都是极其少见的,甚至可能已经创下了申报企业毛利率最低的历史记录。

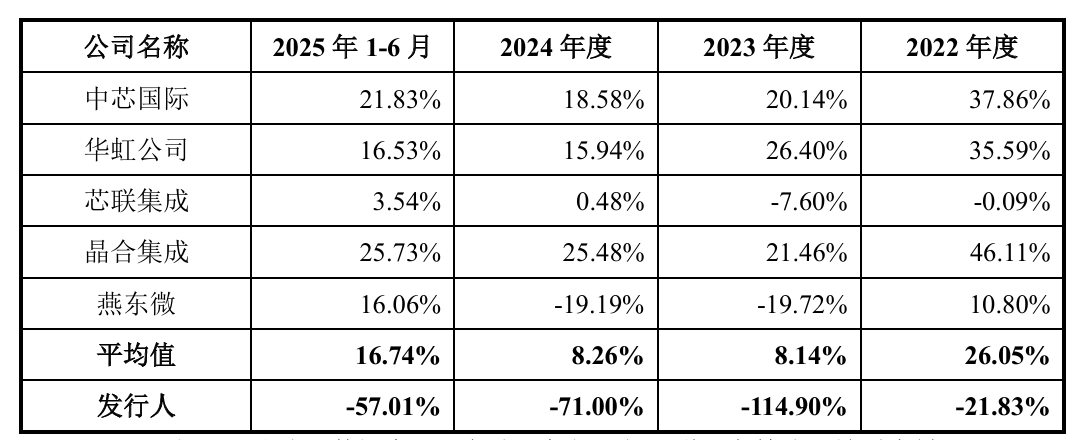

2022年到2025年上半年(下称“报告期内”),粤芯半导体毛利率分别为-21.83%、-114.90%、-71.00%、-57.01%。

虽然报告期内半导体行业正处于渠道库存出清周期,毛利率均有所承压,但行业平均值仍在8%以上,其中头部企业如中芯国际、华虹公司始终高于15%,晶合集成更是高于20%,粤芯半导体的盈利能力难免引发市场担忧。

粤芯半导体与可比公司毛利率对比

粤芯半导体与可比公司毛利率对比而跳出半导体领域,就从整体A股市场的角度来看,粤芯半导体的毛利率水平或也能打破申报企业的最低历史记录。

据Wind数据,A股超5000家上市公司中,上市当年毛利率为负的企业仅有5家,为和辉光电、芯联集成、天岳先进、安达科技、精进电动,这几家企业均于2021年及之后上市,上市当年毛利率分别为-13.01%、-6.81%、-5.75%、-4.70%、-3.77%。(上述统计不包括2025年上市企业、金融行业企业、1994年及之前上市的部分数据缺失的企业)

而粤芯半导体近年毛利率持续低于-50%,远低于此前有数据记录的上市公司。

粤芯半导体对此表示,毛利率低于同业主要是产线投产阶段差异,目前公司产能未充分释放,难以有效摊匀固定成本。此外,公司聚焦特色工艺,与可比公司在细分品类上有所差异,也对毛利率产生影响。

一般而言,特色工艺芯片厂商都会选择技术工艺和供应体系更加成熟的8英寸产线作为切入,一是考虑到其设备成本更低,二是考虑到其良率和稳定性更加可靠。而粤芯半导体直接以12英寸工艺进行切入,其经营运行风险较传统工艺更高的同时,其直接带来的折旧成本也更加高昂。

我们可以将粤芯半导体与其他半导体厂商处于爬坡期的12英寸Fab厂的经济效益进行对比,来判断目前粤芯半导体如此深度的亏损是否合理。

比如芯联集成2023年上市,拟将27.9亿元投入“三期12英寸集成电路数模混合芯片制造项目”,该项目设计产能为9万片/年,项目建设主体为芯联集成的子公司“芯联先锋”。

据历史公告,截至2022年末,芯联先锋总资产约为20亿元,当年营收1660万元、净利润-3859万元,该营收对于芯联集成46.06亿元的总营收来说微不足道。

而截至2024年末,芯联集成已向芯联先锋进行大量增资,芯联先锋总资产已达到143亿元,当年芯联先锋营收8.39亿元、净利润-12.99亿元,其资产与业绩放量恰在接手12英寸Fab厂建设项目之后。

由上述事实我们或许可以判断,建设运营12英寸Fab厂项目是芯联先锋的主要职能,其盈利水平或可以为国内12英寸Fab厂的盈利能力提供一定参考。

据2024年年报,截至年末,芯联集成12英寸晶圆产能为3万片/年,较粤芯半导体2025年上半年5.2万片/月的产能较低,而芯联先锋2024年净利率为-155%,也处于深度负值,且较粤芯半导体同期-138%的水平更低。

这说明粤芯半导体当下的深度亏损状态或许符合晶圆代工厂建设发展的一般规律。在这种情况下,若粤芯半导体产品可以获得市场认可,随着后续产品放量,规模效应显现,粤芯半导体或将扭亏为盈。

而粤芯半导体当下的产品竞争力表现如何?这就引出了下一个问题:

二是公司产品单价或低于同业,且大客户依赖问题明显。

报告期内,粤芯半导体晶圆单价分别为5909.43元/片、4,099.47元/片、3,976.39元/片、4,237.04元/片。

而可比公司产品单价并未有直接数据披露,但可以通过财务与业务数据进行间接核算。

比如华虹公司2024年集成电路晶圆代工业务营收135.23亿元,其以8英寸晶圆为单位的当期晶圆销售量为454.52万片,按照“当8英寸晶圆是将12英寸晶圆数量乘2.25”的换算原则进行换算,其12英寸当量约为202.01万片,由此计算出的折合12英寸晶圆单价为6694.10元/片。

根据该方法,计算出晶合集成的晶圆单价与华虹公司相近,为6671.29元/片,中芯国际的晶圆单价更是高达14936.63元/片。

可见,头部Fab厂折算出的产品单价均远远高出粤芯半导体同期约4000元/片的价格水平。

晶圆产品的单价受到诸多因素影响,包括制程节点、产品类型、具体工艺等等,上述折算比较过程较为简略,但其差距之大,的确令人难以忽视。建议投资者关注后续问询函中分制程、分类型的细分口径数据披露情况。

此外,报告期内公司来自前五大客户的销售收入占总营收的比例分别为65.00%、53.90%、60.34%、67.82%,这一数值近期持续提升,且相对可比公司较高。

2024年,中芯国际、华虹公司、芯联集成、晶合集成、燕东微对前五大客户销售占比分别为36%、30%、54%、61%、42%,粤芯半导体同期水平仅低于晶合集成。

粤芯半导体也坦承,未来如果公司不能持续开拓新的客户,且现有客户受宏观经营环境、自身经营状况等因素影响而导致与公 司的业务合作发生重大不利变化,或公司不能保持产品及技术优势而导致对现有客户的销售出现较大幅度下降,公司经营业绩将受到较大影响。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏